世界売上高前年比7割増、活況続くDRAM市場

DRAM市場の活況が続いている。16年後半以降顕著となった需給ひっ迫と単価の大幅な上昇に支えられ、17年の世界売上高は前年比7割増と大幅伸長。18年もこの勢いは継続する見通しで、業界首位の韓国サムスン電子を筆頭にDRAMの主要ベンダーに恩恵をもたらしそうだ。

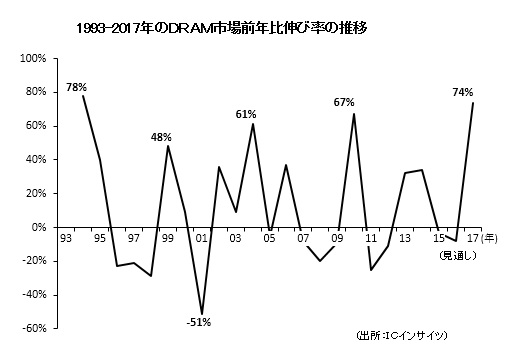

米調査会社ICインサイツによると、17年のDRAM売上高は約720億ドル、前年比74%増と高い伸びが見込まれている。DRAM市場は過去四半世紀の間、乱高下を繰り返してきた(グラフ参照)。最近では主要用途であるPC市場の低迷を要因に15、16年と2年連続でマイナス。そこから一転して17年の高成長率は、1994年に記録した78%に次ぐ水準だ。

需要の伸びはスマホやデータセンター向けが好調だったことに加え、16年後半から続く供給不足に伴う単価上昇が後押しした。

業界主要ベンダーのサムスン電子、韓国SKハイニックス、米マイクロン・テクノロジーの3社は、市況を鑑み15年以降、DRAMへの投資を抑制していた。さらに、ベンダー各社は先進技術への移行を進めるものの歩留まりが向上せず、供給量が全般的に不足。このため旺盛な需要に対応できず、米ガートナーのまとめではDRAM単価はこの1年で44%上昇したという。

こうした好市況を背景に、主要メーカーの17年の営業利益率は大幅に拡大。メモリー関連の調査会社、台湾DRAMエクスチェンジによれば、サムスンの7―9月(第3四半期)営業利益率は62%。SKハイニックスは56%、マイクロンも50%に達した。

スマホ向けの低消費電力・高密度DRAMに対するニーズの増加に加え、ビッグデータやAIの普及に伴うデータ量の爆発的な伸びで、データセンター向け高性能DRAM需要もさらに拡大するとみられ、少なくとも18年後半まで市場は供給不足が続くと業界関係者は予想する。

DRAM市場でシェア約46%と圧倒的強さを見せるサムスンは、回路線幅18ナノメートルの先進プロセスへの移行を進めることで生産量を拡大。また、17年に3D NAND向けとして稼働を開始した韓国京畿道平沢(ピョンテク)工場の一部をDRAM生産に充て、需要の伸びに対応する。

サムスンの最新DDR4 DRAMとメモリーモジュール

同社は先頃、データセンター用サーバーなど次世代コンピューティングシステム向けとして、第2世代10ナノメートル級プロセスを使用した8Gビット DRAMの量産を開始した。世界最小のDDR4 DRAMで、新回路設計の採用により前世代製品比10%の性能向上と15%の低消費電力を実現。同製品には世界中にデータセンターを展開する大手IT企業から強い引き合いが見られるという。

また、スパコンやグラフィックカード向けに、最先端の8Gバイト HBM2、さらに業界初となるGDDR6 DRAMの量産にも着手し、プレミアム製品分野を大幅に強化。先進技術開発でも他社をリードし、18年はさらなるシェアの拡大を図る。

業界2位のSKハイニックスは、既にDRAM生産力拡大に向け、工場の拡張に着手。9500億ウォン(約980億円)を投じ、中国・無錫工場にクリーンルームを増設、19年に完成させる。同工場は同社のDRAM生産の半分を担う主力拠点。今回の拡張プロジェクトにより、総生産量は倍増する見通しだ。

プロセス技術では歩留まり改善に注力するとともに21ナノメートル技術を積極的に導入。18ナノメートルの少量生産も開始し、競争力強化につなげる。同社では「先進プロセスへの移行は非常に複雑で、これによって生産性を高めるには時間を要する。18年も供給不足はしばらく続くだろう」との見方を示している。

マイクロンは現在のところ、工場の増設計画を明らかにしておらず、先進プロセスの歩留まり改善に注力。台湾の子会社では17ナノメートル技術の良品率向上に取り組んでおり、18年にはDRAM生産量の半分を17ナノメートルに移行する計画だ。

世界のDRAM市場はこれら3社で約95%を構成。残りのシェアをナンヤ(南亜科技)、ウィンボンド(華邦電子)、パワーチップ(力晶科技)など台湾企業が分け合う。

このほか、政府主導でメモリーの国産化を推進する中国では、16年に福建省政府傘下の晋華集成電路(JHICC)と、叡力集成電路(イノトロン)が相次ぎDRAM工場建設に着手したが、世界で競争力を持つのはまだ先のことになりそうだ。