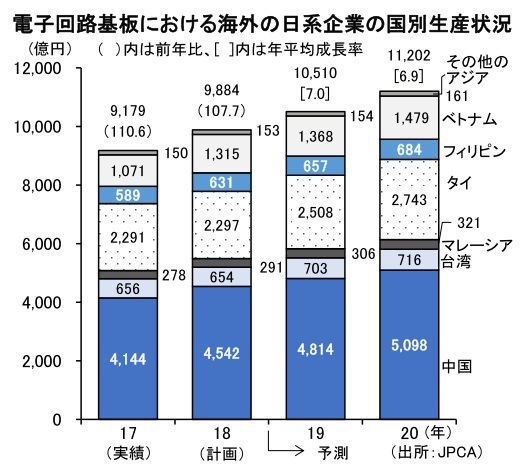

プリント配線板生産が中国からASEANにシフト

アジアにおけるプリント配線板の国別生産状況が大きく変化しつつある。中国一辺倒の設備投資が、多発するリスクの影響で、今後成長するには先行き不透明と判断。代わってASEAN地域を舞台に一大グローバル生産拠点を構築する動きが表面化している。特に中国からの生産シフトの意味合いもあって、ベトナムにおける設備投資が活発化してきた。

中国での設備投資がペースダウンしている。労働賃金の高騰、人手不足、規制関係の流動化など、工場運営上でリスクが多発。輸出は減速し、しかも米国との貿易摩擦が影響し、世界の製造業としての地位が低下することが懸念される。

既に進出している基板メーカーにとっては、潜在需要が期待される中国内需への対応を強化する機運が高まっている。

片面板、銀スルーホール基板を現地生産する京写でも、自動車の内需が継続して伸びると展望。内需拡大への対応として、両面、多層板を生産するSantisグループとの関係を、生産委託から資本・業務提携へと強化した。

一方、ASEAN地域は、中国ほど現地消費規模は大きくないが、欧米をはじめ世界に供給するグローバル基地としての発展が期待されている。しかも労働力は豊かで、労働賃金の優位性もある。

ASEAN各国に基板メーカーが拡散している中、タイとベトナムは、リジッド系基板、FPCともに進出企業が多いのが共通点。

タイは、自動車の一大生産基地に成長した。エアコンなどの白モノ家電、HDD、デジカメ、事務機などの生産規模も拡大。11年には大洪水で生産が停滞したものの、急速な立ち直りを見せた。

17年1月にはワイケーシーが新たに稼働。生産規模を拡大してきた日本シイエムケイは、車載向けで受注を伸ばし、新棟を建設。20年3月期まで2年間で約50億円を投資して、生産能力を現有に比べて約25%引き上げる計画だ。特に車載用基板の受注増への対応が目的で、多層板とビルドアップ多層板の生産増強を対象に12月から順次、生産能力を引き上げていく。

ここにきて設備投資が最も活発化しているのはベトナム。中国からの生産シフトが成長を加速させている。FPCは日系だけでなく、韓国系企業も多く進出して一大生産基地に成長した。

17年7月に稼働した日本メクトロンは、中国・珠海の工場からのシフト製品で生産を立ち上げた。ベトナム工場は、建屋の全長が約400メートル。材料投入後の穴あけ、めっき、露光、エッチングといったFPCの製造から部品実装までを直線ラインによる一貫生産体制で確立。次世代の生産システムを目指している。

メイコーは設備投資重点工場を、中国の広州、武漢の両工場からベトナムにシフトした。ベトナムには、生産子会社としてベトナム工場とタンロン工場を稼働。ベトナム工場は、延べ床面積4万6千平方メートルの新工場棟を建設中で、来年4月に竣工し、ビルドアップ基板を月6万5千平方メートルに増産する。車載用基板は同15万平方メートルへと3倍以上の増産を計画。さらに、FPCとEMSの工場についてもFPCは既存スペースで月産4万平方メートルまで引き上げ、1、2年後の増産に備えて工場棟を増築する。